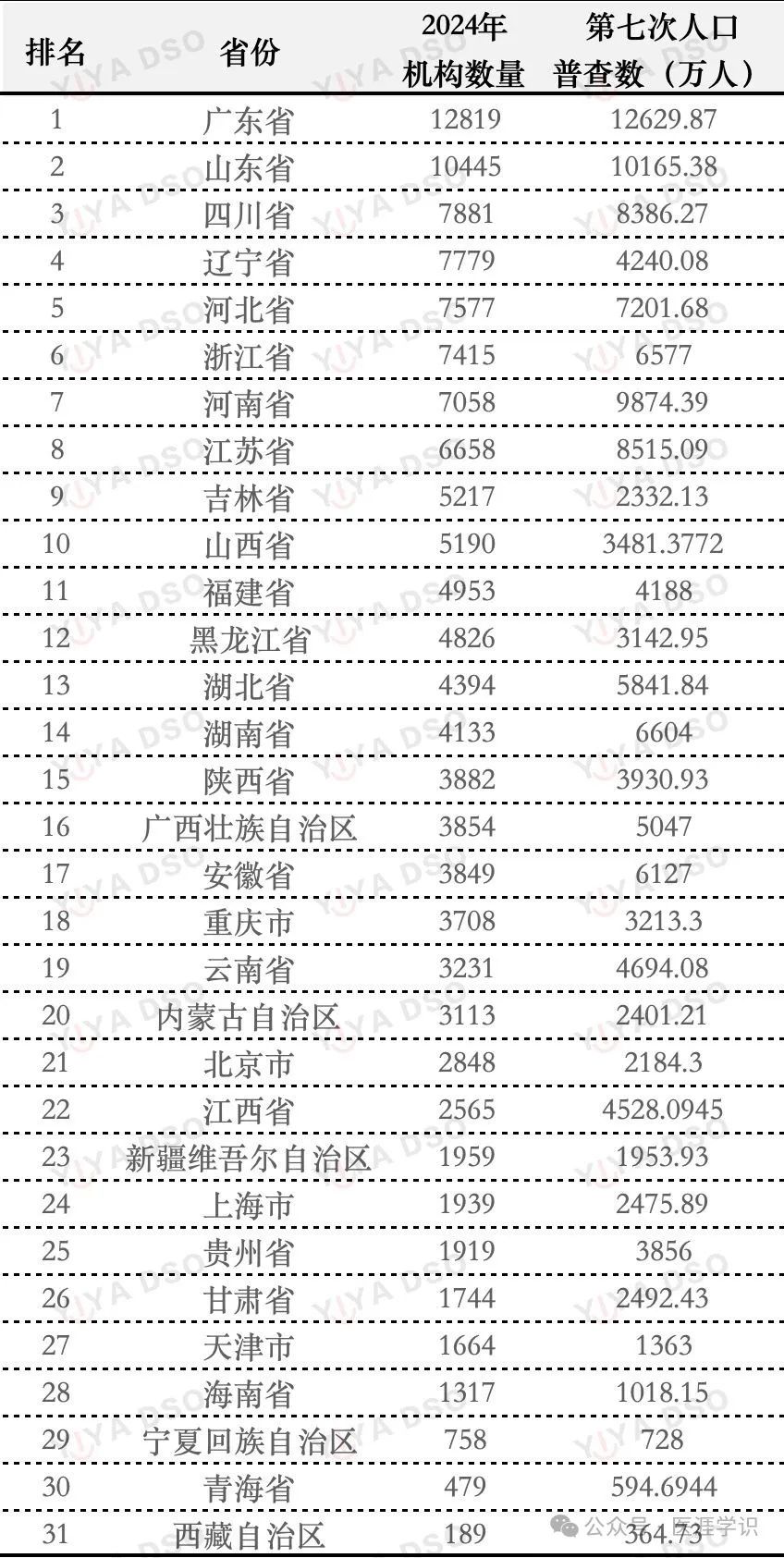

全国口腔医疗机构城市布局大数据分析2025(不含港澳台地区)【摘要】医涯DSO团队经过2024年一整年的时间不断更新和整理数据统计:截止2024年12月31日工商在册状态为经营中的口腔医疗机构总数为:13万5363家,与截至2023年12月31日全国口腔医疗机构总数:12万6746家 相比全年增长8617家,增长率为6.8%。全国 31 省市自治区及 38 个主要城市的口腔医疗机构布局呈不同态势,经济发达地区增长缓慢甚至负增长,部分欠发达地区高速增长。2024 年新开机构多集中在 四、五、六 线城市,机构下沉明显。2025 年民营口腔面临医保新规挑战,市场将处于 “去过剩产能” 周期,部分机构或被淘汰,中国口腔医疗服务市场已进入饱和甚至过剩时代。(一)全国31省市自治区口腔医疗机构数量排名(由多到少进行排序):

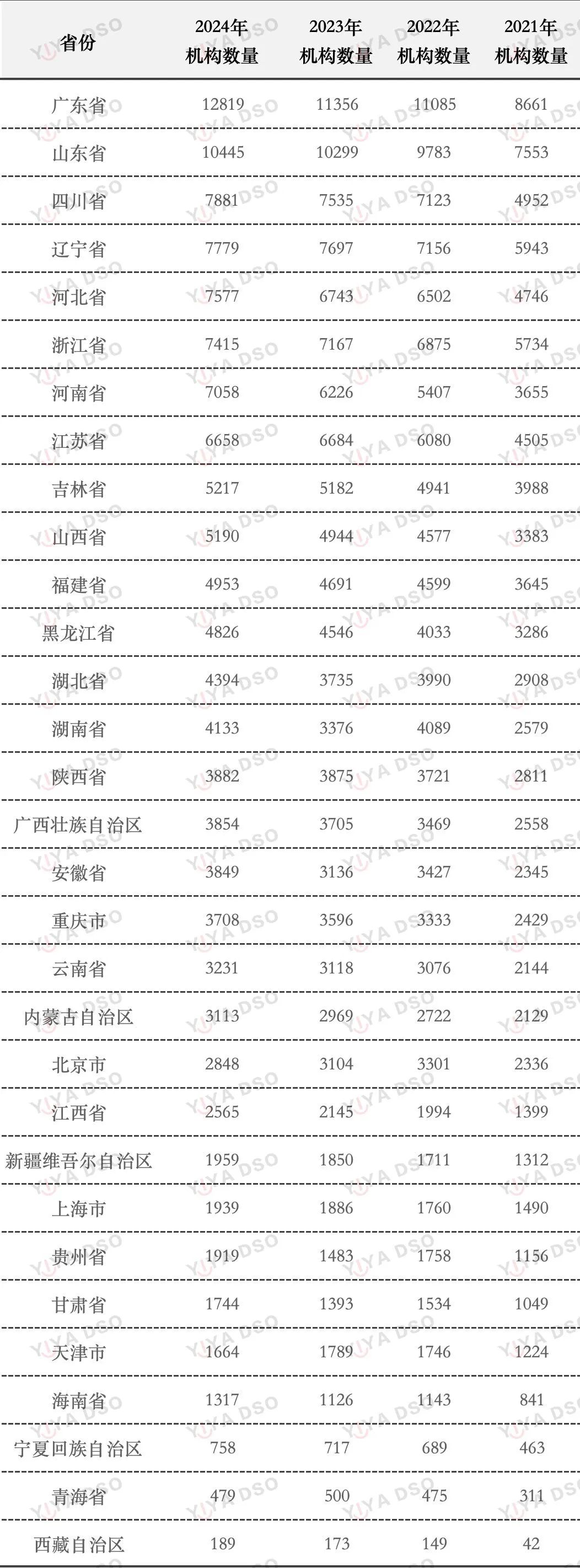

(二)全国31省市自治区口腔医疗机构数量2021年-2024年四年期间的数量变化(由多到少进行排序):

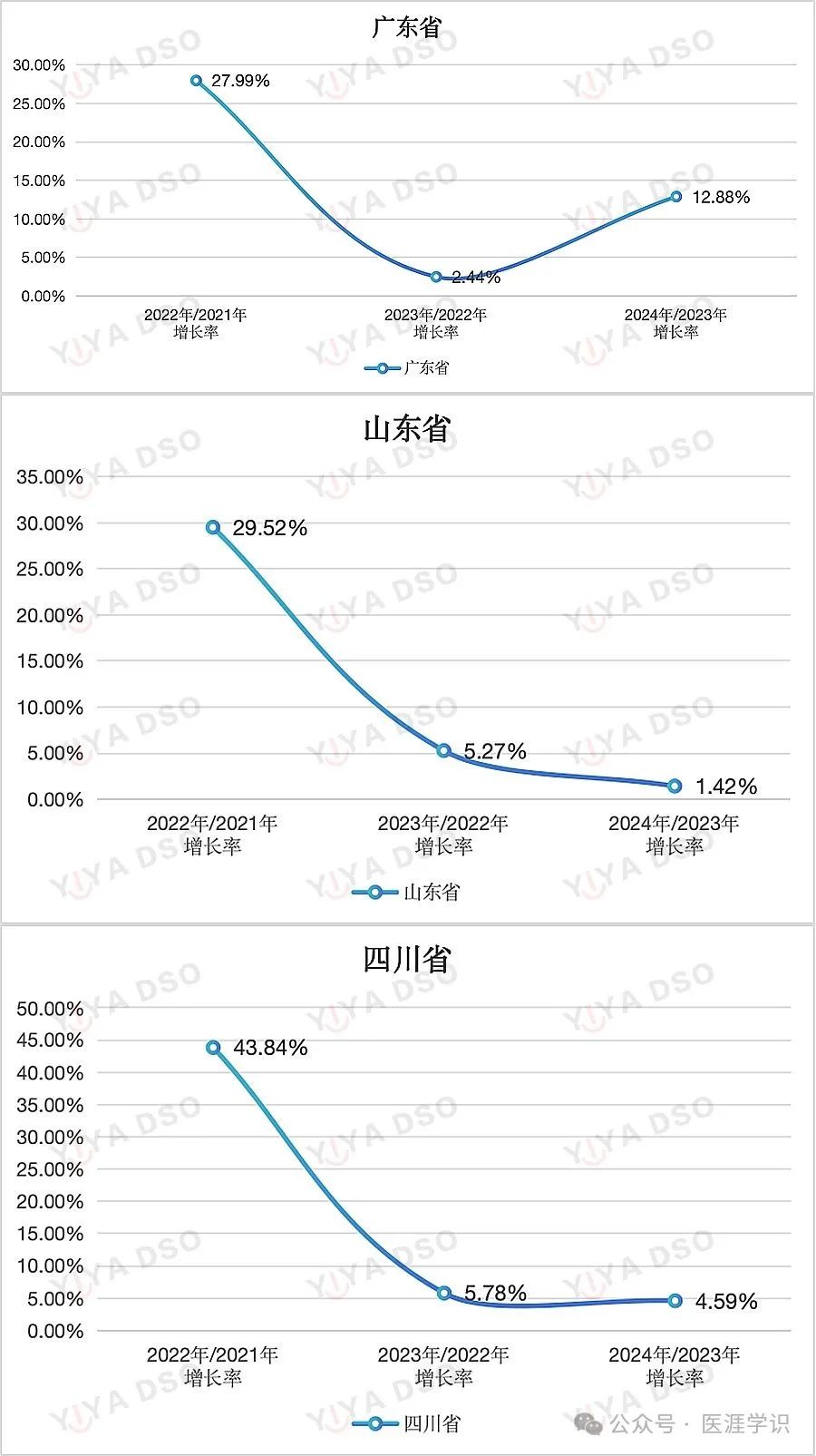

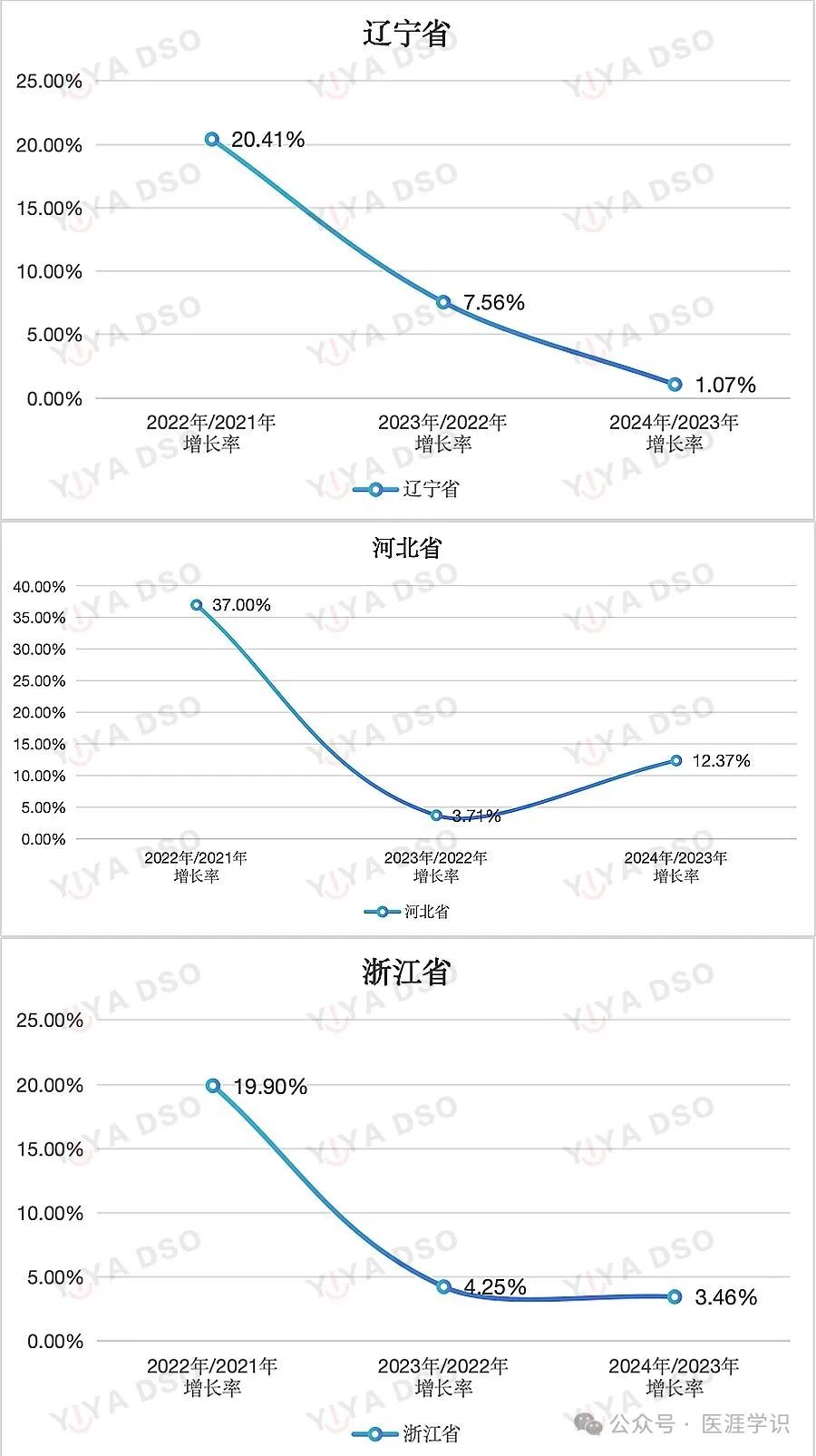

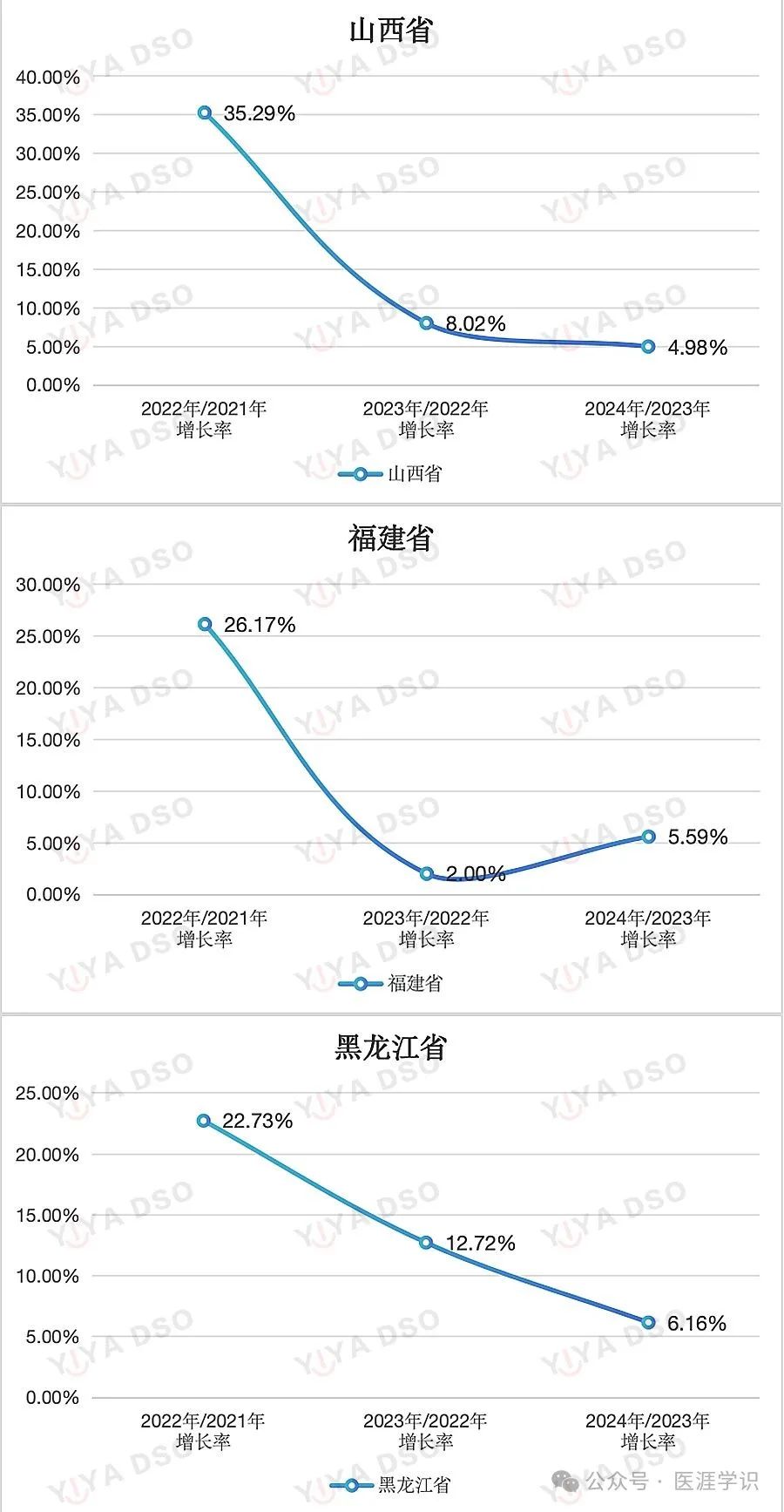

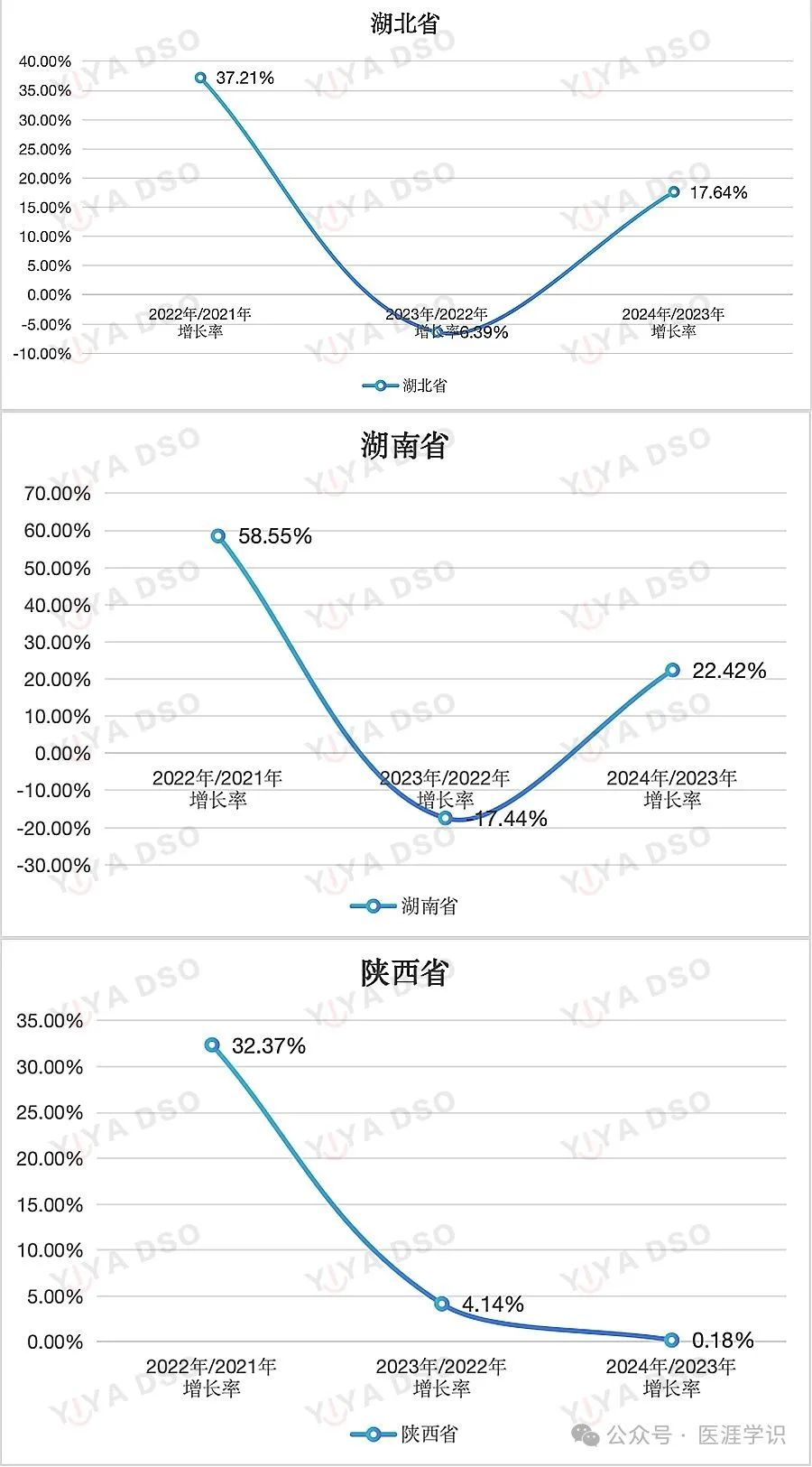

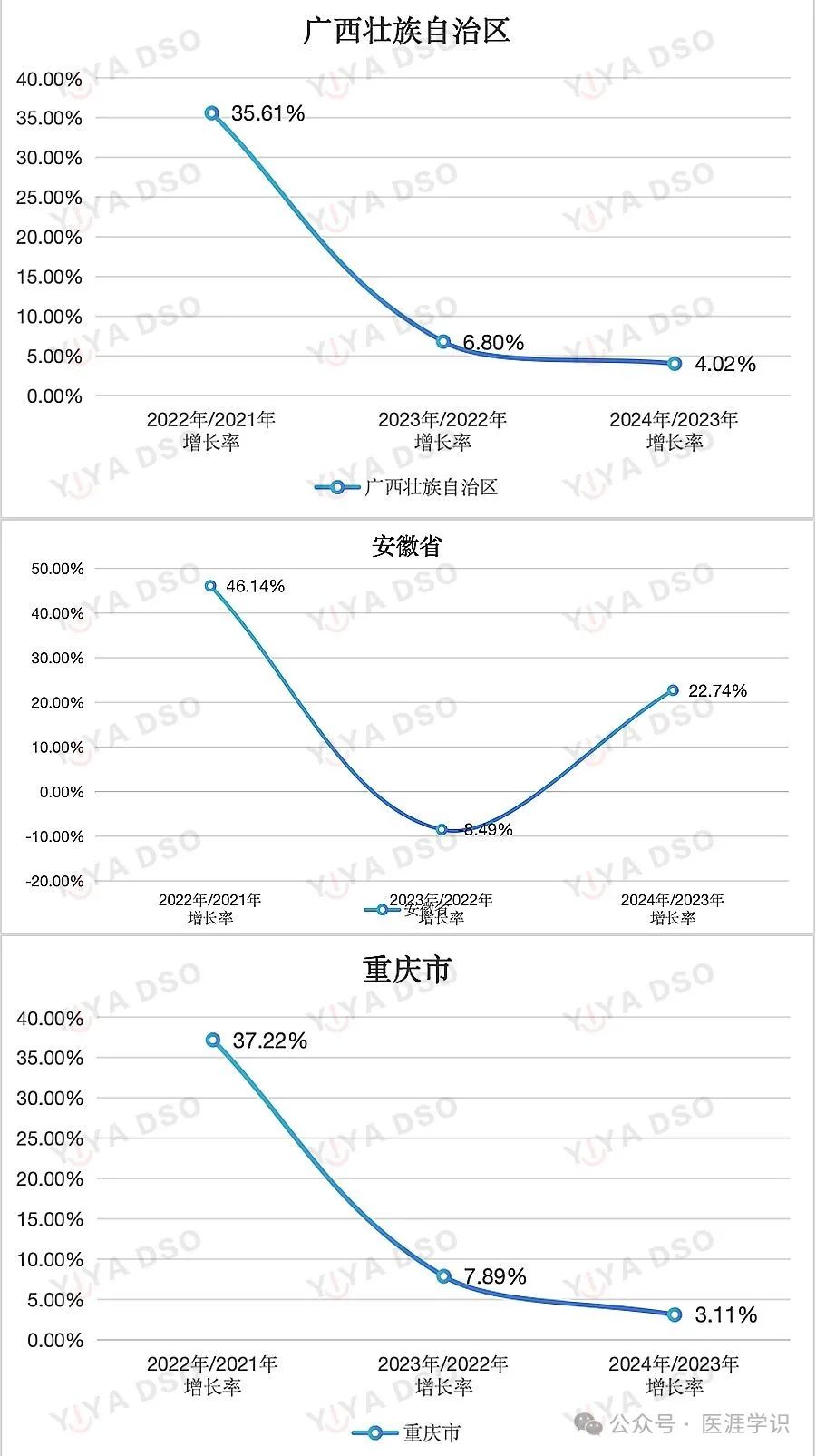

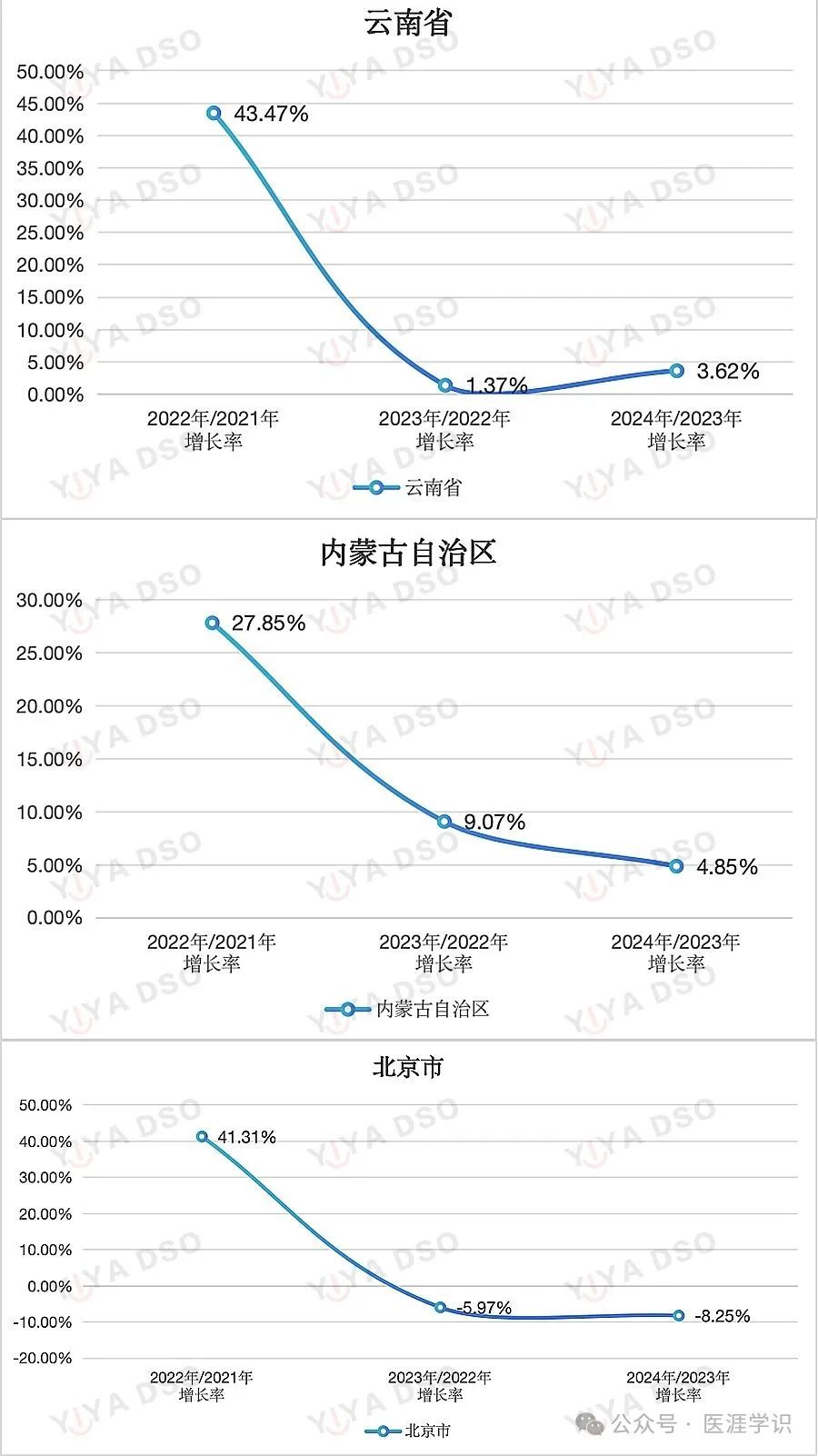

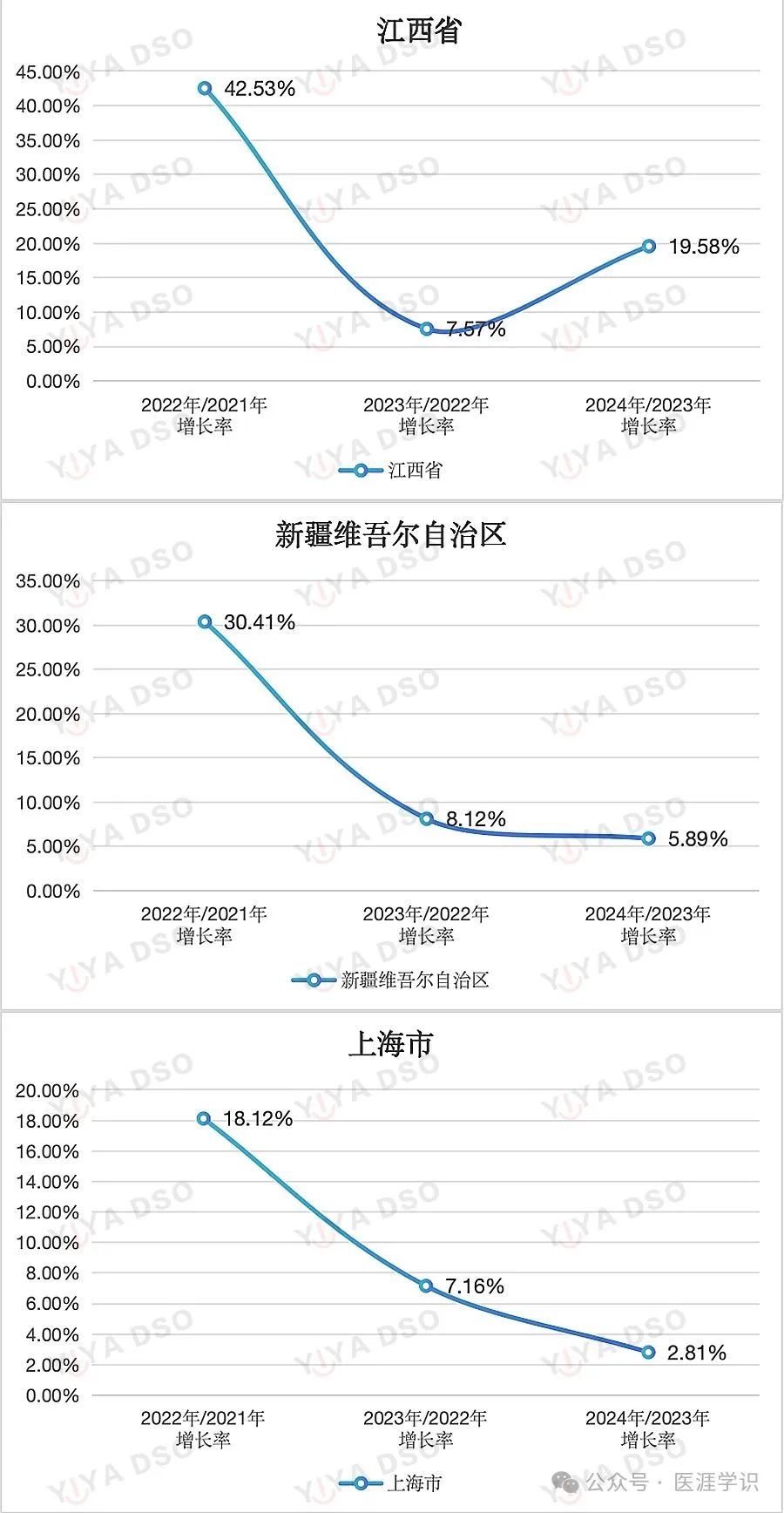

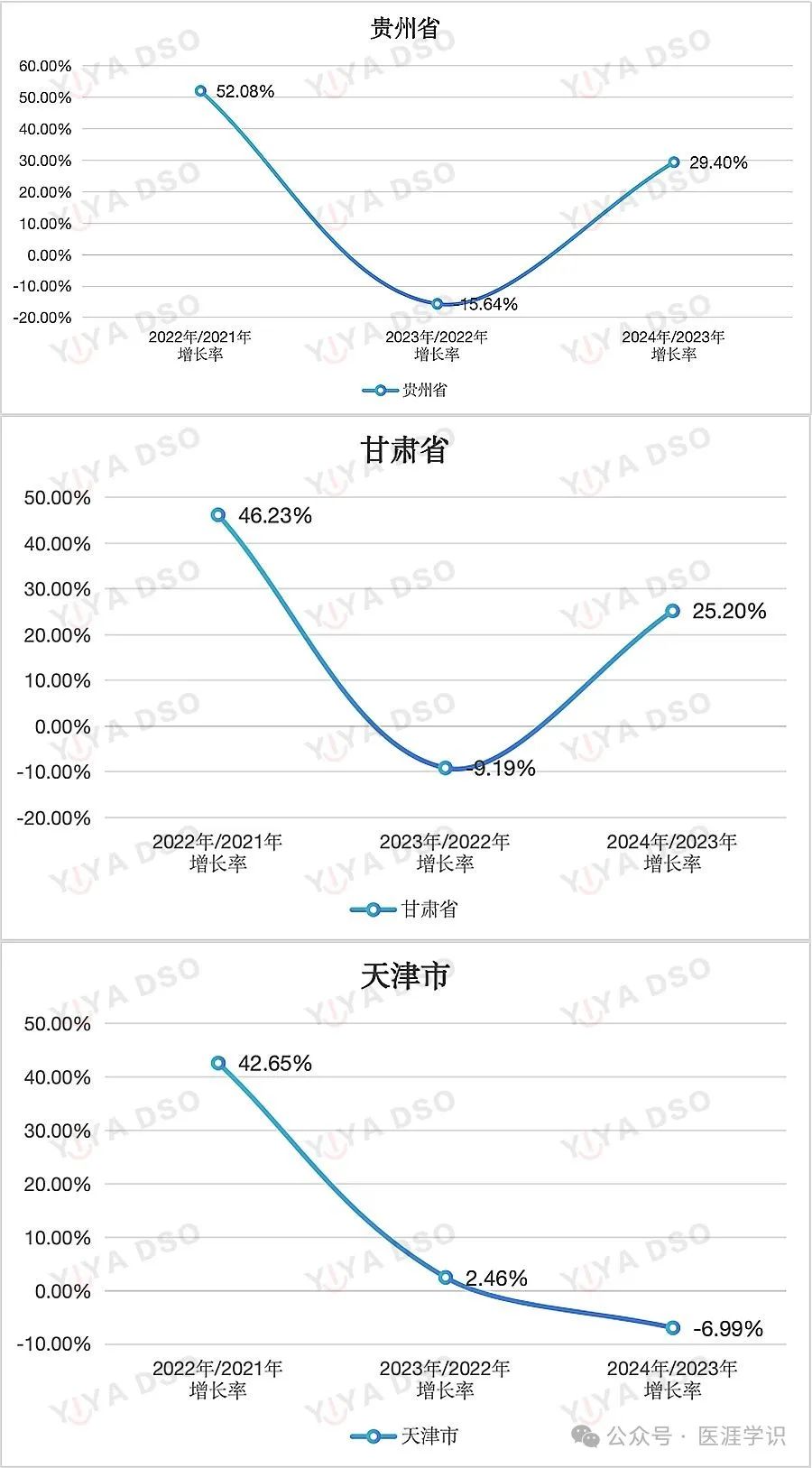

(三)全国31省市自治区口腔医疗机构数量2021年-2024年四年期间的增长率分析图(由多到少进行排序):

在过往四年的时间里,2021-2022年的增长速度是最快的,而到了前年2022-2023年的增长速度则有很大程度的回调,部分省市自治区出现负增长。而去年的数据呈现机构增长企稳的状态。部分在前年超跌的省市自治区则在去年出现反弹。(四)全国31省市自治区口腔医疗机构数量2021年-2024年三年增长率趋势分析:

从全国31省市自治区的数据上可以非常清晰的看出,2024年出现反弹的省市自治区包括:广东,河北,福建,湖北,湖南,安徽,云南,江西,贵州,甘肃,而更多的省市自治区则呈现增长变缓或者负增长包括:山东,四川,辽宁,浙江,河南,江苏,吉林,黑龙江,陕西,重庆,内蒙古自治区,广西,山西,北京,上海,天津,新疆,青海,宁夏,西藏。

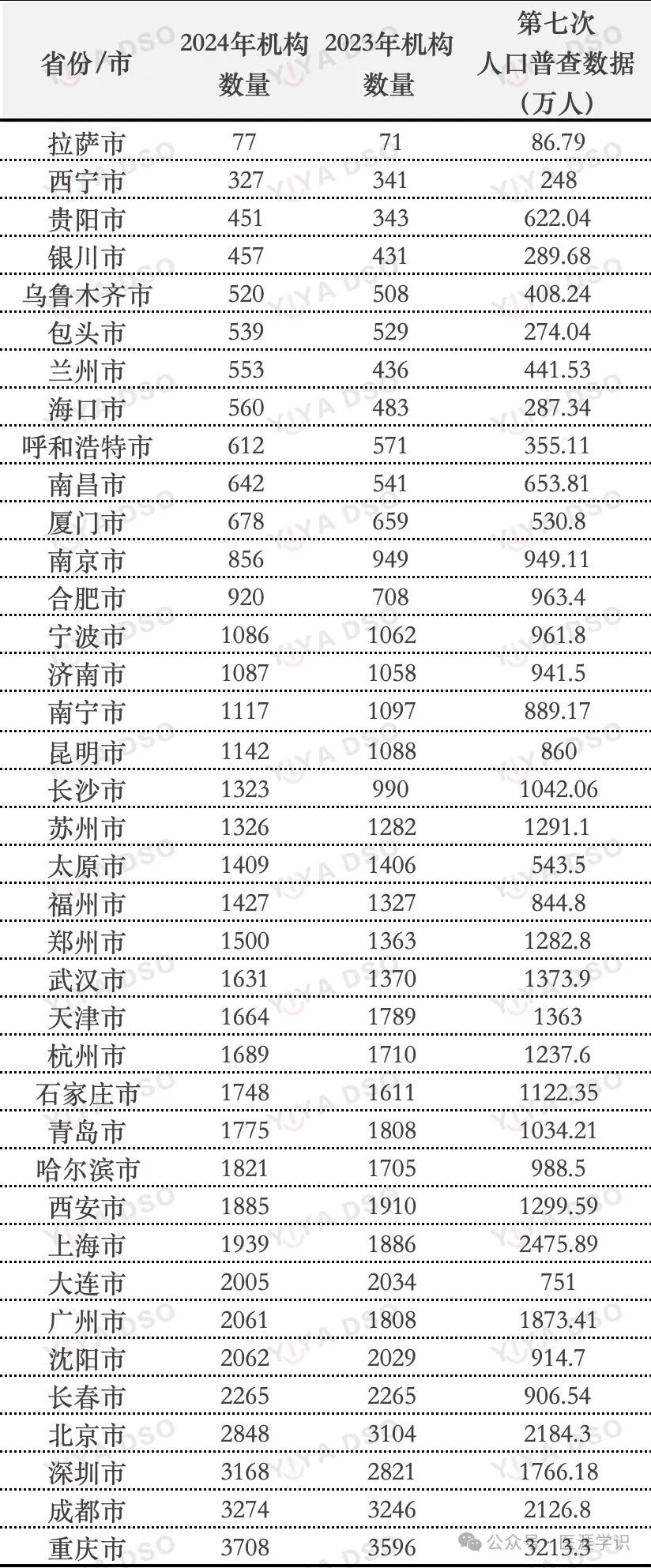

(一)全国38个主要城市人口数量和2023年,2024年机构数量(按照机构数量由少到多排序)

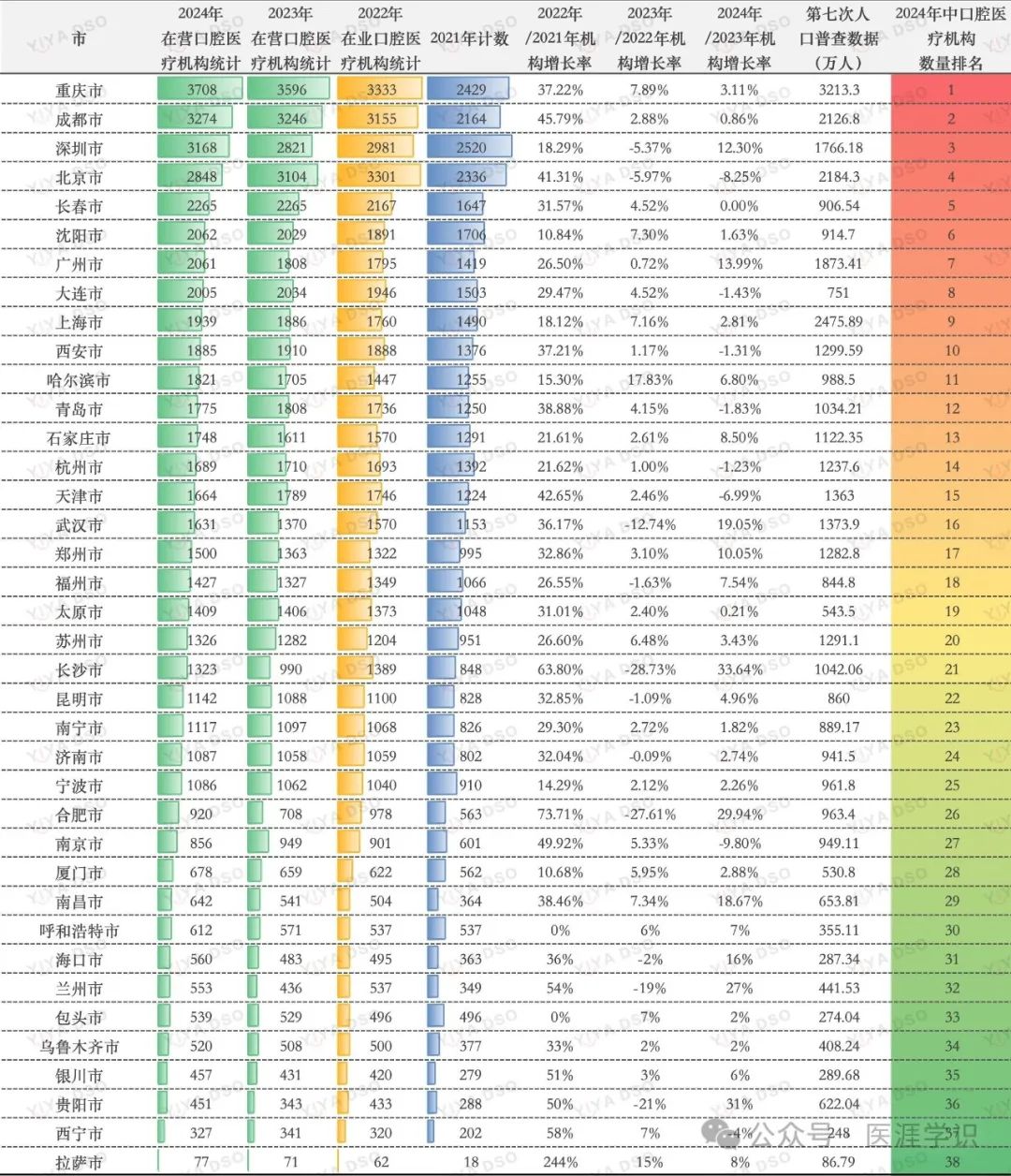

(二)全国38个主要城市2023年,2024年口腔医疗机构数量排名变化表(按照机构数量由多到少排序)

(三)全国38个主要城市2021年-2024年口腔医疗机构数量增长率统计表(按照机构数量由多到少排序)

从以上数据分析来看,大多数城市都开始进入缓慢增长的阶段,除了北京连续两年负增长,前年负增长的城市去年都出现了反弹企稳的趋势。去年出现较大负增长的城市是北京市,南京市,天津市,而出现较大正增长的城市包括:广州市,哈尔滨市,石家庄市,武汉市,郑州市,长沙市,合肥市,南昌市,海口市,贵阳市和拉萨市。长春市和太原市没有变化。1)北京市2023-2024年新开和停业机构总数统计

截止到2023年底北京市总计3104家在册机构,到2024年9月降至2863家,到2024年12月31日降至2848家。2024年全年停业机构总数为:306家,超过10%的机构停业。新开机构总数为:58家。

北京地区机构数量持续负增长的原因很多,主要原因集中在:1)北京地区公立医院的相对规模较大,伴随医保改革,大量的患者涌入公立医院。同时由于大多数民营口腔医疗机构没有医保资格,所以在经营上承受更大的压力。2)价格内卷严重,部分北京大规模的民营口腔医疗机构投入巨额市场费用,用低价去收割初诊患者,也导致大多数民营口腔医疗机构竞争压力骤增。1、2024年大多数新开机构都集中在四、五、六线城市。口腔医疗机构的下沉趋势非常明显。2、经济发达地区普遍呈现增长缓慢甚至负增长的趋势,而一些经济欠发达地区却呈现出高速增长的现象(特别是2023年负增长的城市)。3、相比医院,小规模诊所和门诊的开业数量比例变得更高。4、2024年相比2023年整体市场呈现企稳状态,市场还是保持增长趋势。

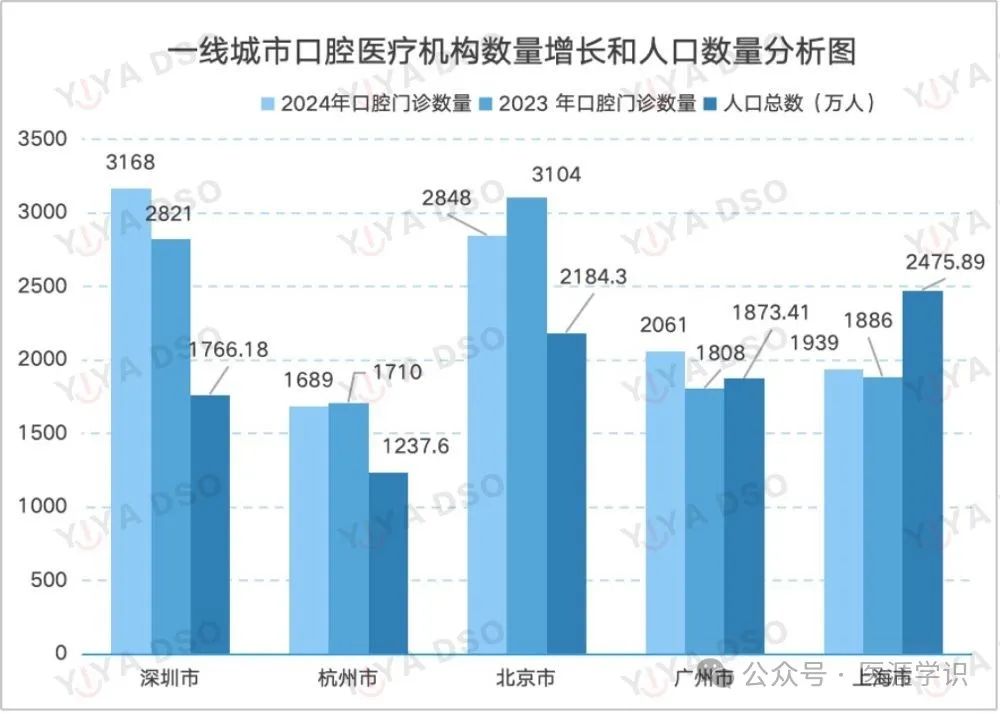

三、一线城市口腔医疗机构数量增长和人口数量分析图

在一线城市中,北京和杭州的机构数量均出现负增长。北京在2024年机构数量净减少了256家,而杭州减少了21家。广州和深圳去年都呈现一定程度的增长,就如上文所述,广州和深圳增长机构也大多数集中在郊区和下沉区域。而上海保持持续稳定的增长趋势,和上海限制口腔医疗机构开设有很大关系。总体上看,一线城市的机构增长普遍呈现疲软状态。作为中国经济最发达的地区,虽然机构数量对比城市规模和人口并不算多,但是如果折算成牙医和牙椅数量,其实口腔医疗交付能力都已齐平甚至超过发达国家水平。中国一线城市口腔医疗服务能力趋于饱和已经是不争的事实。由于一线城市公立医疗体系较为强大,可预测2025年民营将会承受更大的经营压力。(一)2022年-2024年营业中,新开,停业机构数量统计

(二)2022年-2024年新开和停业机构数量统计

通过数据分析可以明显看出,2022年虽然市场环境不佳但是新开口腔医疗机构数量是三年中最多的,停业数量也是最少的。而相比去年,今年的新开数量有明显上升,增长率达到42%。但是停业数量也同样要超过去年,增长率到达32%。总体来看,一年比一年关的多的趋势已经非常明显。截至到2024年底中国注册口腔执业医师的数量已经达到33万人,对比人口每4200人中有1个口腔医生,基本达到WHO公布的中等发达国家平均水平。而很多一、二、三线城市的牙医密度甚至达到1000人中一个牙医,属于发达国家水平。如果再把13多万家口腔医疗机构的牙椅数量也核算一遍,那么中国口腔医疗服务交付能力并不亚于世界上任何一个国家。所以中国口腔医疗服务市场从口腔医疗服务能力严重不足,进入到饱和,甚至是过剩的时代。2025年伴随医保新规的全国落地,民营口腔也将面临更大的挑战,未来三年整个市场发展趋势还是处于“去过剩产能”的周期中,大量不能跟上时代步伐,医疗品质欠佳的机构也将在本轮周期中被淘汰出局。

文章来源:医涯学识

登录查看全部内容

客服

客服 小程序

小程序

公众号

公众号

工具箱

工具箱